NISAなどの長期積立(5年以上、できれば10年以上がおすすめ)なら、

あまり意識しなくていい理由

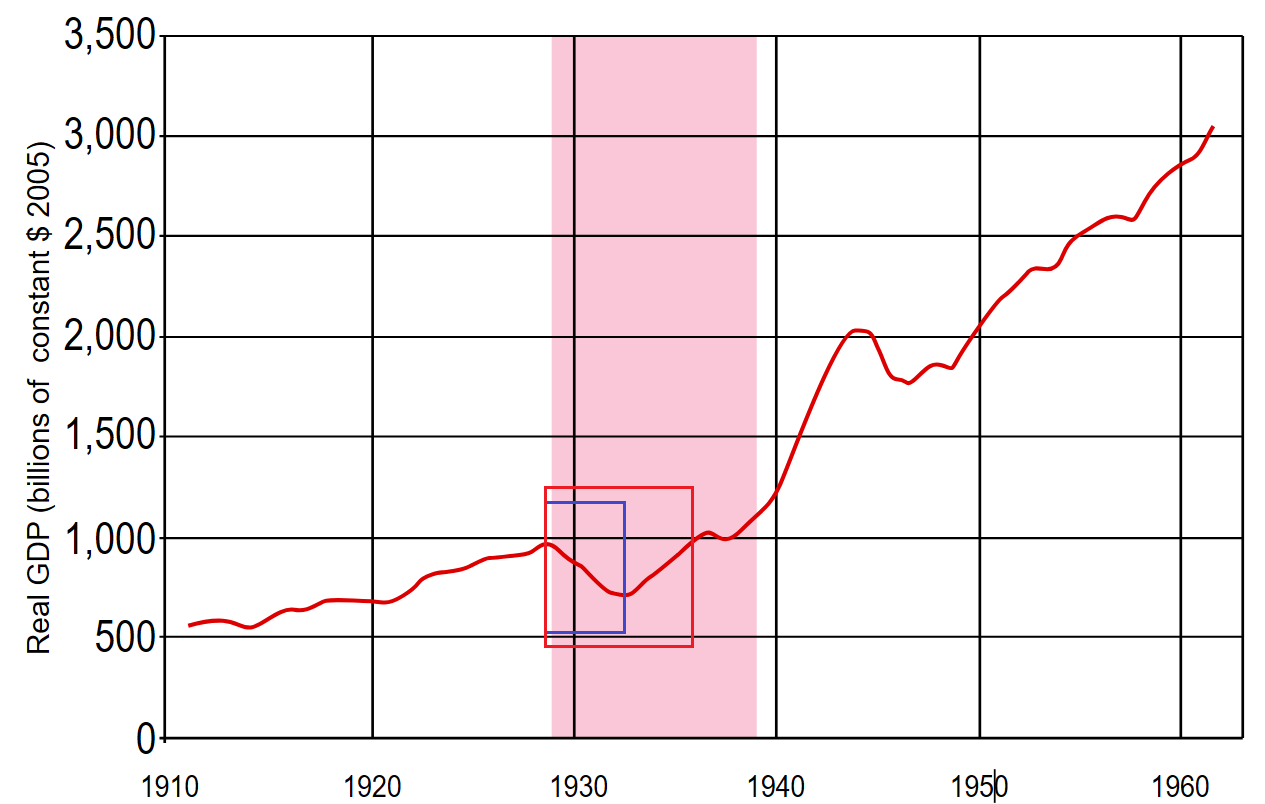

5年間連続して下げることはない(下がるときはスピードが早い)

大恐慌時は数年にわたり下落した。(元の株価に戻るのに10年を要していない)

黙々と毎月購入していれば平均購入単価が下がるので評価益になるタイミングも早くなる点に注意!

問題はメンタル崩壊しないで黙々と購入できるかどうかですね。

単一の株や投資信託だけだと、見た目の評価益や損失が大きく見えてしまうので

分散投資することを勧めます。

これは、(合計の評価額は変わらないが)分散することで見た目の評価額が小さくなるので、もし下がったときに驚かないようにするため

ちなみに普通の下落なら、長くても数ヶ月のスパンです。

あとは、株と反対に動くようなものを購入することでリスクヘッジになります。

だたし、株だけ投資したときと異なり、単純に株価上昇益よりもリスクヘッジした分、利益率が下がる可能性が高いです。

動画でも述べていましたが、紙幣価値は下落する一方なので(紙幣回収するにしても限界点はある)

一概にマイナスではないのですがね。

ちなみに金価格は円高時に上昇する傾向が強いので為替ヘッジ的にも有効である。

じゃ為替ヘッジ付きの金を購入すればいいと思うでしょうが、ヘッジコストが掛かるため長期運用には向いてません。

強いて投資するタイミングを図るとすれば、アメリカ金利が明確に下がりだしたらヘッジ付き商品を購入する。

為替ヘッジなしを毎月購入しておき、金利下落が明確になったらヘッジ付き商品を積み立てる予定。

前回のリーマンショック時は現物金だった(為替ヘッジなし)が、評価的には2倍位上になったと記憶している。

⇒現物なのでヘッジを掛けていない点に注意!

今流行っている?10倍、20倍ヘッジ商品だと即断即決が迫られるだろう。(私には無理だな)

為替ヘッジなしを慌てて売却するのではなく、為替ヘッジ付きを購入する戦法にチャレンジ。

(多分、為替ヘッジ付きは長くても2~3年のスパンになると思われる)